【No.10】『はじめての人のための3000円投資生活』を読んだので投資始めます。

【スポンサーリンク】

どーも、ザキです。

社会人になるまであと3ヶ月弱。

「インベスターZ」っていう漫画を読んで、めっちゃ影響を受けて「投資したい!」と思い買ったのがこちらの本。 笑

35万部以上も売れてるベストセラー本

「3000円だったらお金が雀の涙しかない僕のような大学生でもできるな。」と思い、まんまとタイトルに乗せられて購入しました。笑

この記事でも書いたように、『投資』は今年やりたいことの一つ

著者紹介

横山光昭(よこやま・みつあき)

家計再生コンサルタント。 株式会社マイエフピー代表取締役。 家計の借金・ローンを中心に、盲点を探りながら抜本的解決、確実な再生をめざす。 個別の相談・指導では独自の貯金プログラムを生かし、リバウンドのない再生と飛躍を実現し、これまで10,000人以上の赤字家計を再生した。 業界でも異端児的活動で、各種メディアへの執筆・講演も多数。 全国の読者や依頼者から共感や応援の声が集まる、庶民派ファイナンシャルプランナー。

メモ

この本でおすすめする投資方法はきわめてシンプルです。

「証券口座を開き、月々3000円で投資をスタートし、バランス型の投資信託を買う」だけ。

必要以上に情報を集めたり悩んだりせず、まずはやってみる

口座を開設するなら、やはりネット証券がおすすめです。

ネット証券のうち、特におすすめなのはSBI証券、楽天証券、マネックス証券、カブドットコム証券 。

ちなみに僕は楽天ユーザーなので楽天証券にしました。

楽天市場などで使えるポイントももらえたりとメリットがあったり親和性が高かったので。

3000円の投資生活なら、選ぶべきものは決まっています。

それはズバリ、「バランス型の投資信託」です。投資信託とは、「投資家から集めたお金(ファンド)を、投資家のプロであるファンドマネージャーが運用し、その成果に応じて収益を投資家に分配する」というものです。

著者おすすめのバランス型の投資信託

・「世界経済インデックスファンド」(三井住友トラスト・アセットマネジメント)

・「eMAXIS バランス 8資産均等型」(三菱UFJ国際投信)

実際に商品を購入する際には、「積立」で買う。

バランス型投資信託のデメリット

・(インデックスファンドと比べ)手数料がやや高い。

・国内と外国、株式と債券のバランスを自分で変えることができない。

「手数料をできるだけ安くしたい」「もう一歩踏み込んだ投資をしたい」人には

→「インデックスファンド」がおすすめインデックスファンドも、バランス型同様、投資信託の一つです。

「最強の投資家」といわれるウォーレン・バフェットなどは、

「非常に低コストなインデックスファンドに投資すれば、同時に投資を始めた90%の人よりも良い結果を得るだろう」

著者おすすめのインデックスファンド

・国内株式:ニッセイTOPIXインデックスファンド(ニッセイアセットマネジメント)

・外国株式:ニッセイ外国株式インデックスファンド(ニッセイアセットマネジメント)・たわらノーロード(DIAMアセットマネジメント)

・eMAXISシリーズ(三菱UFJ国際投信)

・SMTインデックスシリーズ(三井住友トラスト・アセットマネジメント)

→手数料なし、信託報酬が安い「たわらノーロード」がおすすめ

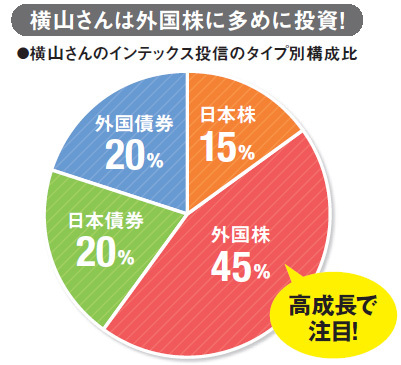

今後、成長が見込めそうな外国株式の比重を高くしてる。

収入を100とした場合、

「消費」を70%、「浪費」を5%、「投資」を25%に収める。

「投資」についてはさらに、

・貯金:15%

・金融商品への投資や自分への投資:10%

例)収入が20万円の人の場合

消費:14万円

浪費:1万円

投資:5万円(貯金:3万円、金融商品や自分への投資:2万円)

・消費:生活に必要なものに使うお金。生産性はさほど伴わない。食費、住居費、水道光熱費、教育費、被服費、交通費など。

・浪費:生活に必要がなく、無意味で生産性のないものに使うお金。嗜好品、程度を超えた買い物やギャンブル、固定化された高い金利など。

・投資:生活に不可欠ではないものの、将来の自分にとって有効な、生産性の高いものに使うお金。貯金、金融商品への投資、自分への投資など。

最低でも、使うための貯金(月収1.5ヶ月分)と、おろさない貯金(月収6ヶ月分)を持ってください

この1.5+6=7.5ヶ月分の貯金ができたら、投資の額を引き上げるのがおすすめ。

逆に、現状で7.5ヶ月分の貯金がなければ貯金の比重を高くすべき。

私が家計再生の相談に乗る際、いつも心がけているのは、みなさんに、「お金を貯めるゴールをはっきりさせてもらう」ことです。

やっぱり何事にも目的やゴール設定は大事なんやな。

これで簡単にシュミレーションできた。

例)自分の場合

最終目標積立金額:5,000万円

積立期間:40年

リターン(年率):3%

だと、毎月53,992円。

自分の場合、毎月約54,000円の積み立てが必要。

5,000万円の内訳はこんな感じ。

投資元本:25,916,261円

運用収益:24,083,739円

運用収益だけで2,400万円。えぐい。笑

「一時的な価格の変動に振り回されない 」というのが、投資を成功させるポイントの一つ。

「まとまった額での投資を行うのは、年収分の貯金と、年収の半分以上の余裕資金があるときだけにする」こと。

投資をするお金は、必ず、その余裕資金の中から出すようにしてください。

余剰資金の中での投資。これ大事。

「お金を貯められる人」がやっている、お金が貯まる生活習慣

・ふるさと納税

・格安スマホ

・電力自由化

「ゲームに参加しないリスクは、参加するリスクよりもはるかに大きい」

ーウォーレン・バフェット

まとめ

40万部以上も売れているベストセラー本だけあって、大学生の僕でもわかりやすい本でした。

「とりあえず、試してみる。」が自分のモットーなので楽天証券で積み立て投資始めました!(大学生で貧乏なので、毎月5000円からのスタート笑)

運用報告などこれからしていけたらと思います!

それでは!